A Funcorsan, por obrigação legal (IN PREVIC nº 33/2020), deve realizar o estudo técnico de aderência das premissas atuariais em período não superior a 03 anos (prazo máximo de validade), ou facultativamente em prazo inferior, se assim entender necessário. Dessa forma, visando uma ação proativa e preventiva – minimizando riscos futuros, e que possam gerar déficits – a Entidade vem optando por realizar anualmente o processo de estudos de aderências das premissas com o objetivo de identificar e corrigir aquelas premissas não aderentes e que causam desequilíbrio no nosso Plano.

Já a avaliação atuarial é realizada anualmente e por intermédio dela são calculadas as provisões matemáticas que representam o montante dos benefícios contratados (compromisso do plano com os participantes e beneficiários) e sua fonte de custeio. Para fazer a avaliação, é necessário utilizar premissas atuariais (hipóteses) adequadas à massa de participantes e às características dos benefícios do plano.

O processo inicia com o estudo de aderência, que tem por objetivo definir se os parâmetros utilizados nos cálculos dos compromissos do plano estão adequados às Premissas Atuariais vigentes naquele exercício. A avaliação atuarial efetuada no final de 2020 indicou a necessidade de alteração de algumas premissas, quais sejam:

a. Taxa de juros – adoção de uma taxa atuarial que passou de 5,41% a.a. para 5% a.a.;

b. Crescimento real de salários – adoção de uma taxa de crescimento real de salários que passou de 2,43% a.a para 2,85% a.a.;

c. Rotatividade – da Tábua Gama – Exp. Rot – Funcorsan 2015 para taxa de rotatividade nula;

d. Tábua de Mortalidade de Inválidos – troca da Tábua MI-2006, segregada por sexo desagravada em 15%) para a Tábua MI-2006 segregada por sexo;

e. Benefício de Pecúlio – troca de repartição simples antes aplicada somente aos participantes ativos, abrangendo agora todos os participantes.

Essas alterações ocasionaram uma elevação no custo do Plano, e por consequência, a necessidade de elaborar um novo plano de custeio que determinasse o nível contributivo que se adequasse a esta majoração do custo.

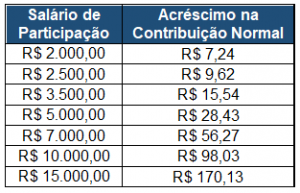

O plano de custeio recomendado para o exercício de 2021 indicou a necessidade de alteração das alíquotas de contribuição normal dos participantes ativos do Plano de Benefícios BD nº 001, as quais serão reajustadas em 14% (quatorze por cento). As contribuições normais são aquelas destinadas ao custeio dos benefícios do plano, de acordo com a definição prevista no artigo 19 da Lei Complementar nº 109/2001, e as contribuições extraordinárias são aquelas destinadas ao custeio de déficits, serviço passado e outras finalidades não incluídas na contribuição normal. Salientamos que o impacto da alteração das premissas foi refletido exclusivamente nas contribuições normais do plano.

Tabela de simulação do aumento da contribuição

Tabela: simulação feita considerando a idade de ingresso no plano como 25 anos.

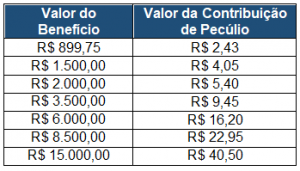

Pecúlio

A avaliação atuarial realizada também indicou a necessidade de remodelar o financiamento do benefício de Pecúlio com adoção da repartição simples contemplando todos os participantes, pois anteriormente este custo era suportado somente pelos participantes ativos com paridade da Patrocinadora. Assim, foi criada uma contribuição adicional aos assistidos de 0,27% (zero vinte e sete por cento) a ser aplicada sobre o benefício de aposentadoria.

Tabela de simulação da contribuição de pecúlio para assistidos

Ressalta-se que as contribuições extraordinárias permanecem inalteradas e o aumento da contribuição normal entra em vigor na folha de abril. Mais informações podem ser obtidas com a Central de Atendimento pelo e-mail atendimento@funcorsan.com.br e pelos telefones (51) 9 9844-7971 / 9 9959-6681 e 3216-6000, opção 1.

{kind=link}

{kind=link}